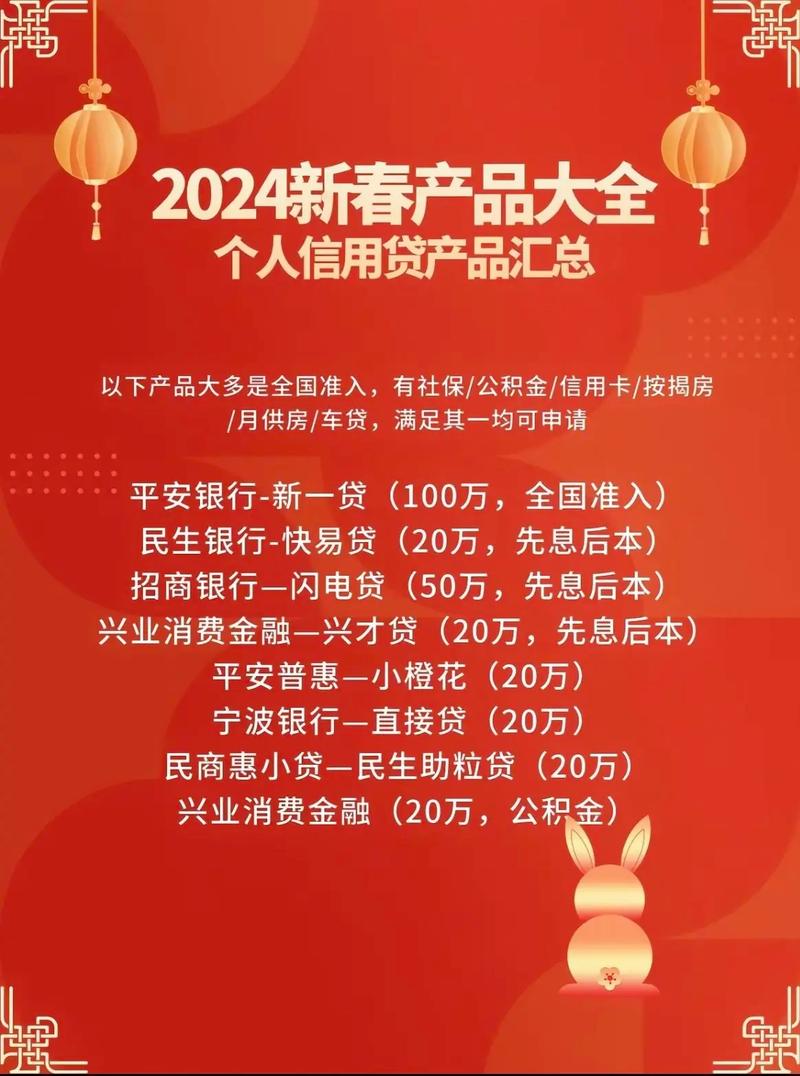

摘要:本文介绍了最新的贷款口子,这些口子为借款者提供了更多的选择和便利。文章详细论述了这些贷款口子的特点,包括申请流程、利率、额度等方面的信息。对于需要贷款的人来说,这些新的贷款口子可能是一个不错的选择,但也需要谨慎选择,确保自己能够承担贷款带来的负担。

随着金融市场的发展与科技的进步,贷款方式和服务不断推陈出新,进入2024年,随着宏观经济环境的调整和金融政策的更新,“最新贷款口子”成为了众多借款人和投资者关注的焦点,本文旨在探讨当前形势下的最新贷款口子,并阐述个人观点。

正反观点分析

(一)正面观点:最新贷款口子的优势

1、便捷性:线上贷款口子为用户提供了便捷的服务,简单的线上操作即可完成贷款申请、审批和放款,大大节省了时间和成本。

2、灵活性:最新的贷款口子满足了不同用户群体的需求,无论是小额贷款还是大额贷款,都能找到相应的产品和服务。

3、创新金融技术:部分最新贷款口子引入了先进金融技术,如人工智能、大数据等,提高了风险评估的精准度,优化了贷款市场的效率。

(二)反面观点:最新贷款口子的潜在风险和挑战

1、信用风险:部分新型贷款口子审核标准较为宽松,可能导致信用风险增加。

2、利率波动:新型贷款口子的利率受多种因素影响,存在较大的波动性。

3、监管挑战:新型贷款口子的快速发展可能带来监管上的挑战,部分产品和服务可能处于监管模糊地带。

个人立场及理由

我认为在探讨最新贷款口子时,应该保持理性、审慎的态度,肯定其便捷性、灵活性及技术创新的同时,也要关注其背后的信用风险、利率波动及监管挑战,作为借款人,在选择贷款口子时,应充分了解其关键信息,确保自身权益,呼吁相关部门加强监管,确保金融市场的健康稳定发展。

长远来看,新型贷款口子的发展将是金融领域不断创新和探索的过程,未来的贷款口子可能会更加智能化、个性化,但始终应以服务实体经济、保障用户权益为宗旨,确保金融市场的公平、透明和稳定。

“2024最新贷款口子”作为金融市场的一部分,既有其独特的优势,也存在一定的风险和挑战,我们应该以理性的态度看待这一问题,充分利用其优势,警惕潜在风险,共同促进金融市场的健康发展。

还没有评论,来说两句吧...